Держава компенсує аграріям 25% вартості придбаної сільськогосподарської техніки за програмою КПКВК 1201150 «Фінансова підтримка сільгосптоваровиробників» за напрямом «Часткова компенсація вартості сільськогосподарської техніки та обладнання вітчизняного виробництва». Регламентує таку компенсацію Порядок № 130. Про це повідомляє Головбух Агро, пише agronews.ua.

Розглянемо умови, які треба дотримати, щоб одержати державні кошти.

Кому надають

Одержувачі бюджетних коштів — сільськогосподарські товаровиробники. А саме: юридичні особи та фізичні особи — підприємці, основною діяльністю яких є постачання сільськогосподарських товарів, вироблених ними на власних або орендованих основних засобах, за умови, що питома вага вартості таких сільськогосподарських товарів становить не менше 75% вартості всіх товарів, поставлених такими юридичними та фізичними особами протягом попередніх 12 послідовних звітних податкових періодів сукупно.

У новоутворених сільськогосподарських товаровиробників, які провадять господарську діяльність менше ніж 12 календарних місяців, 75-відсотковий норматив має бути дотриманий за результатами кожного окремого звітного періоду (п. 3 Порядку № 130).

На яку техніку

Часткову компенсацію надають на техніку та обладнання, ступінь локалізації виробництва яких перевищує 60%, крім тракторів та інших самохідних енергетичних засобів сільськогосподарського призначення, спеціальних автомобілів сільськогосподарського призначення, самохідних та причіпних комбайнів, ступінь локалізації виробництва яких має перевищувати показник, встановлений у Порядку №369(п. 5 Порядку № 130).

Перелік техніки та обладнання, вартість яких частково компенсують за рахунок бюджетних коштів (далі — Перелік), формує Мінекономіки (п. 6 Порядку № 130).

Частковій компенсації підлягає тільки та техніка та обладнання, які на момент здійснення через уповноважений банк оплати на їх придбання були включені до Переліку, який розміщений на офіційному вебсайті Мінекономіки.

До Переліку включають техніку та обладнання, що виробляють заводи-виробники, які є резидентами України і виконують спеціальні вимоги Порядку № 130. Зокрема, вони мають два роки поспіль здійснювати гарантійне і післягарантійне обслуговування цієї техніки та обладнання (п. 7 Порядку № 130).

З цим Переліком можете, наприклад, ознайомитися в уповноваженому банку.

Зверніть увагу!

Компенсацію надають через уповноважені банки, що підписали з Мінекономіки Меморандум про загальні засади співробітництва:

АТ КБ «ПриватБанк»; АТ «Ощадбанк»; АТ АБ «Укргазбанк»; АТ «Укрексімбанк»; АТ «Райффайзен Банк Аваль»; АТ «ПУМБ»; АТ «ОТП Банк»; АТ «КРЕДІ АГРІКОЛЬ БАНК»; АТ АКБ «Львів»; АТ «Кредобанк»; АТ «АЛЬФА-БАНК» та інші.

У якій сумі

Часткову компенсацію надають на безповоротній основі у розмірі 25% від вартості (без урахування ПДВ) придбаної техніки та обладнання, яка зазначена в актах приймання-передачі та інших документах, що підтверджують оплату через уповноважений банк. Приклад розрахунку знайдете в кінці статті.

Довідково: Оплатити сільгосптехніку можна як за рахунок власних, так і за рахунок кредитних коштів.

Які документи надати до уповноваженого банку

Щоб отримати часткову компенсацію, подайте до уповноваженого банку, через який здійснили оплату техніки та обладнання, Заявку для отримання часткової компенсації вартості сільськогосподарської техніки та обладнання вітчизняного виробництва, затверджену наказом Мінагрополітики від 18.04.2017 № 228 (форма № 1) (далі — Заявка), та підтвердні документи щодо їх придбання:

· копію платіжного доручення;

· акт приймання-передачі техніки та обладнання;

· свідоцтво про реєстрацію транспортного засобу та/або машини (якщо техніка підлягає обов’язковій державній або відомчій реєстрації);

· довідку про відсутність заборгованості з платежів, контроль за справленням яких покладено на контролюючі органи.

Повний перелік документів, які вимагає уповноважений банк з огляду на ці та інші вимоги чинного законодавства, наведений у Пам’ятці. Форму Заявки знайдете на сайті уповноваженого банку.

Коли звернутися до уповноваженого банку

Заявки для отримання часткової компенсації вартості техніки та обладнання:

· придбаних до 1 грудня поточного року — подайте до 5 грудня поточного року за наявності поданих у повному обсязі підтвердних документів;

· придбаних з 1 грудня поточного року — подайте до 1 квітня наступного року (п. 11 Порядку № 130).

Коли отримаєте кошти

Мінекономіки на підставі поданого уповноваженим банком реєстру щомісяця до 25 числа розподіляє кошти між уповноваженими банками в межах виділених асигнувань пропорційно визначеній потребі в частковій компенсації та спрямовує бюджетні призначення уповноваженим банкам.

Уповноважені банки протягом трьох банківських днів з дати отримання бюджетних коштів від Мінекономіки перераховують їх на поточні рахунки сільськогосподарських товаровиробників згідно із зазначеними у реєстрах сумами та протягом п’яти робочих днів повідомляють про це Мінекономіки (п. 14 Порядку № 130).

Які умови виконати

Часткову компенсацію не нададуть сільськогосподарським товаровиробникам:

· стосовно яких порушили справу про банкрутство;

· яких визнали банкрутами;

· які перебувають на стадії ліквідації;

· які мають заборгованість з податкових платежів.

Якщо контролюючі органи встановлять факт незаконного отримання бюджетних коштів:

· кошти у сумі, що незаконно отримали, протягом місяця доведеться повернути до державного бюджету;

· часткову компенсацію вам не нададуть протягом трьох наступних бюджетних періодів (п. 10 Порядку № 130).

Техніку та обладнання, які придбали з частковою компенсацією вартості, протягом трьох років не можна відчужувати та слід використовувати за призначенням. Якщо не виконаєте цієї умови, доведеться повернути отримані бюджетні кошти і вас позбавлять протягом трьох років від дати виявлення такого порушення права отримувати часткову компенсацію вартості техніки та обладнання (п. 13 Порядку № 130).

Як у бухобліку показати цільове фінансування

У бухобліку часткову компенсацію сільгосптехніки відобразіть як цільове фінансування на субрахунку 482 «Кошти з бюджету та державних цільових фондів».

Зважайте, що цільове фінансування визнають доходом:

· тоді, коли існує підтвердження того, що воно буде отримане та підприємство виконає умови щодо такого фінансування (п. 16 П(С)БО 15 «Дохід»);

· протягом тих періодів, у яких зазнали витрат, пов’язаних із виконанням умов цільового фінансування (п. 17 П(С)БО 15).

Є окрема умова, що цільове фінансування капітальних інвестицій визнають доходом протягом періоду корисного використання відповідних об’єктів інвестування пропорційно сумі нарахованої амортизації цих об’єктів (п. 18 П(С)БО 15).

Отже, цільове фінансування при отриманні коштів спочатку потрібно відобразити у складі доходів майбутніх періодів. Потім — визнавати доходи звітного періоду протягом корисного використання відповідної сільгосптехніки пропорційно сумі нарахованої амортизації таких об’єктів.

Розглянемо Приклад.

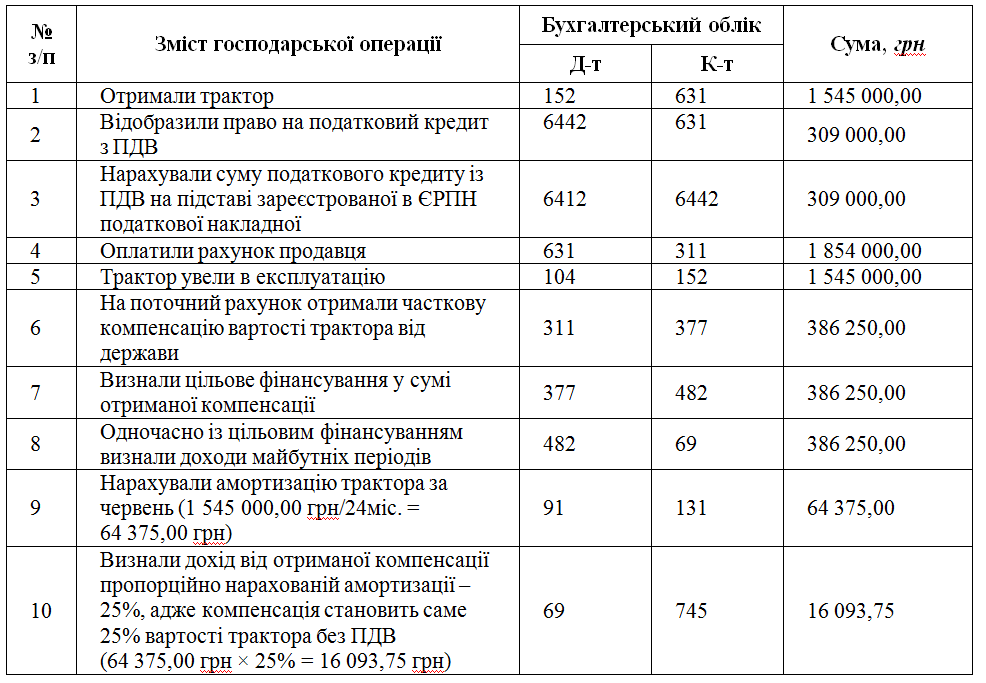

Розрахунок і облік компенсації

У травні 2020 року сільгоспвиробник придбав у ПрАТ «Харківський тракторний завод» трактор ХТЗ-241К.20, який належить до Переліку. Вартість трактора 1 854 000 грн (у т.ч. ПДВ — 309 000 грн). Встановили строк амортизацій — два роки.

Компенсація = (1 854 000 – 309 000) × 25% = 386 250 грн. Бухгалтерські проведення відобразили в Таблиці.

Бухгалтерський облік часткової компенсації вартості сільгосптехніки

Отже, коли покажете дохід у сумі отриманої компенсації від держави, ви фактично обнулите витрати, нараховані в цій сумі через амортизацію.

Що не треба включати до оподатковуваного доходу спрощенця

До складу доходу єдиноподатника третьої групи не включають суми коштів цільового призначення, що надійшли:

· від ПФУ та інших фондів загальнообов’язкового державного соціального страхування;

· з бюджетів або державних цільових фондів, у тому числі в межах державних або місцевих програм (абз. 4 п. 292.11 Податкового кодексу України; ПК).

Отже, отриману часткову компенсацію вартості придбаної сільськогосподарської техніки не включайте до доходу платника єдиного податку третьої групи. Такої позиції дотримують і податківці в Індивідуальній податковій консультації від 22.02.2018 № 724/6/99-99-12-02-03-15/ІПК.

Чого не слід включати до книги обліку доходів і витрат

Відображати інформацію про отримані кошти від держави у книзі обліку доходів і витрат Порядок № 579 не вимагає. Пересвідчиться самі:

Платник податку заносить до Книги відомості в такому порядку у розділі I «Доходи»:

1) у графі 1 зазначає дату запису;

2) у графах 2—7 відображає дохід від провадження господарської діяльності, що оподатковують за ставкою, визначеною підпунктом 1 пункту 293.3 статті 293 глави 1 розділу XIV ПК , без ПДВ;

3) у графі 2 зазначає отриману суму коштів за продані товари, виконані роботи, надані послуги протягом податкового (звітного) періоду в грошовій формі (окремо в готівковій та безготівковій), матеріальній або нематеріальній формі;

4) у графі 3 вказує суму повернутих коштів за продані товари, виконані роботи, надані послуги та/або передплати;

5) у графі 4 зазначає скориговану суму доходу за продані товари, виконані роботи, надані послуги на суму повернутих коштів за продані товари, виконані роботи, надані послуги та розраховує як різницю граф 2 і 3;

6) у графі 5 вказує вартість безоплатно отриманих товарів (робіт, послуг), наданих платнику податку згідно з договорами дарування та іншими договорами, укладеними згідно із законодавством, за якими не передбачена грошова або інша компенсація вартості таких товарів (робіт, послуг) чи їх повернення, а також товари, передані платнику податку на відповідальне зберігання і використання таким платником;

7) у графі 6 відображає суму кредиторської заборгованості, за якою минув строк позовної давності;

8) у графі 7 відображає загальну суму доходу як суму граф 4, 5 і 6;

9) у графах 8 і 9 відображає вид і суму доходу, що оподатковують за ставкою 15% відповідно до підпунктів 1, 3, 4 пункту 293.4 статті 293 глави 1 розділу XIV ПК.

П. 6 Порядку № 579

Отже, в податковому обліку спрощенця цільове фінансування від держави відображати не потрібно.

«Головбух Агро» — єдиний в Україні повноцінний електронний журнал для бухгалтерів, які ведуть облік на підприємствах агропромислового комплексу. Видання оперативно висвітлює законодавчі зміни, дає готові рішення робочих ситуацій, попереджає про ризики, убезпечує від штрафів та подає зрозумілі інструкції правомірних і безпечних дій.